完全 支配 関係 と は

砂 の 捨て 方完全支配関係と連結完全支配関係の意義|国税庁. 完全支配関係とは、一の者が法人の発行済株式等の全部を直接若しくは間接に保有する一定の関係又は一の者との間にその一定の関係がある法人相互の関係とされています(法2十二の七の六)。. Ⅰ.完全支配関係の意義 | 実務家のための法人税塾. 完全支配関係とは、100%の持株関係をいい、次のいずれかの関係をいう(法2十二の七の六、令4の2②)(※1)。 (1)一の者(※2)が法人の発行済株 …. 完全支配関係とは - 千代田区神田の税理士 宮田敏弘事務所. 1.完全支配関係とは. 完全支配関係には、. 艦 これ 水上 打撃 部隊 南方 へ

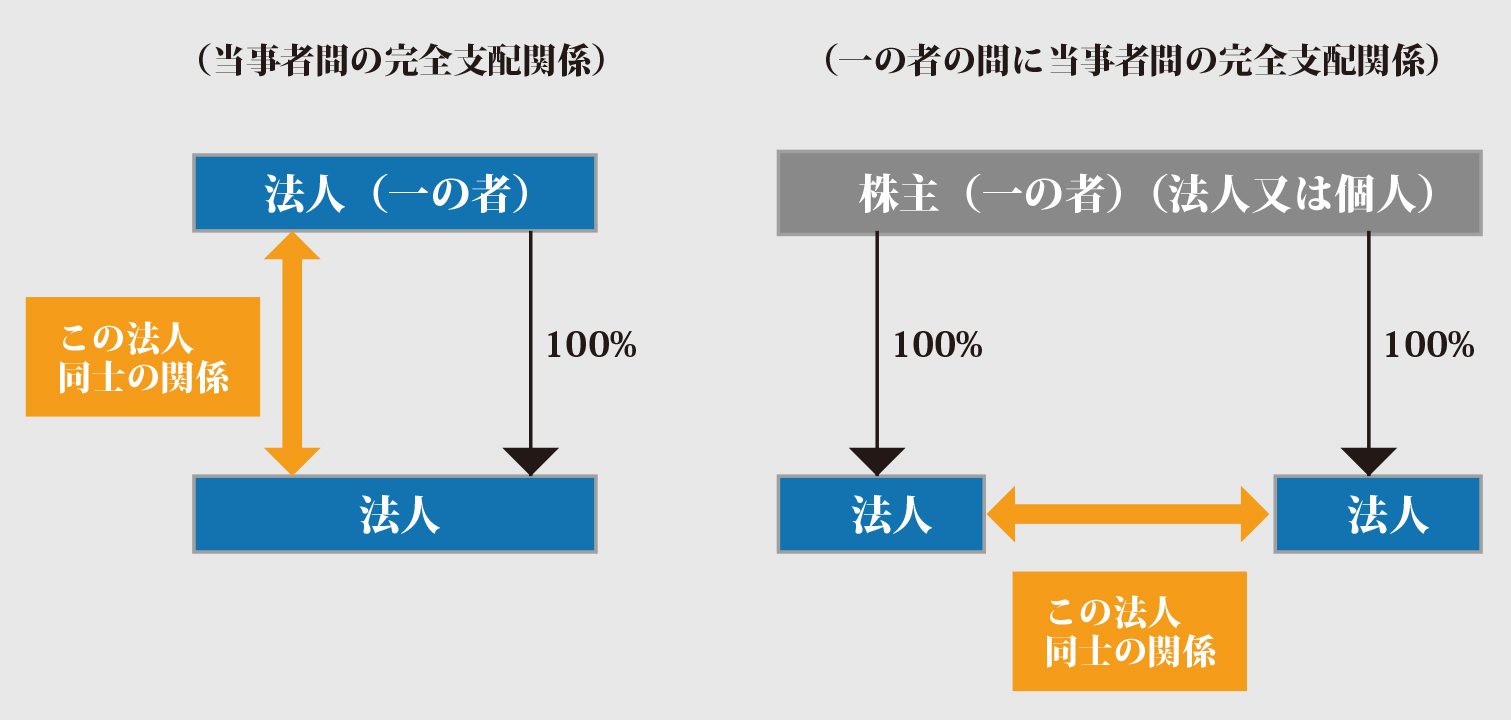

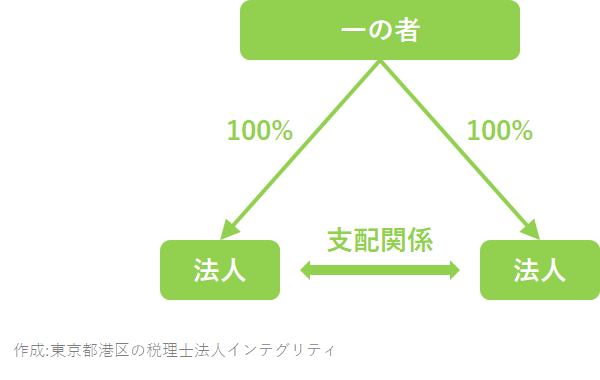

疲れ を 取る 漢方薬① 当事者間の完全支配の関係. ② 当事者間の完全支配の関係がある法人相互の関係. があります。. 2.当事者間の完全支配の関係 …. 「支配関係」と「完全支配関係」 | 組織再編税制 とらの巻. 「完全支配関係」とは. 法人の発行済株式のうち、以下の除外株式を除く全部を直接もしくは間接に保有することにより、当該法人が完全に支配されている際の両社の関係 …. 株主が個人である場合の同一の者による完全支配関係について . 完全支配関係と通算完全支配関係の意義|国税庁. 通算完全支配関係とは、通算親法人と通算子法人との間の一定の完全支配関係又は通算親法人との間にその一定の完全支配関係がある通算子法人相互の関係をいいます。 【解説】. 支配関係と完全支配関係 | グループ法人税制-1 | 税理 …. 完全支配関係. グループ法人税制における完全支配関係とは、次の2つの関係をいいます。 当事者間の完全支配関係. 歯 吸う と 痛い

歯医者 歯茎 の 腫れ一の者が、法人の発行済株式等の全部を直接または間接に保有する関係を、当事者間の完全支配関係といいます。 法人相互の完全支配関係. 一の者と …. No58.【中小企業も対象】グループ法人税制の適用対 …. (1) 完全支配関係とは. 完全支配関係とは、以下のどちらかのケースです。 「一の者」には、法人だけではなく、個人や外国人も含まれます。 完全資本関係は、期末日ではなく、「株式の引渡し日」で判定します。 ① 一の者が、法人の 発行済株式の「全部」を、直 …. 法人税法上の完全支配関係 - 会計税務マート. 法人税法上の完全支配関係とは. 法人税法における完全支配関係がある場合、グループ法人税制(グループ法人単体課税制度)の強制適用を受けることとな …. グループ法人税制 - 【公式】税理士法人横須賀・久保田. 完全支配関係の判定は、原則として100%の保有関係を指しますが、従業員持株会がある場合(その所有割合が5%未満の場合に限る。 )などには従業員持株会の所有株式 …. 税務解説集:グループ法人税制 「I-2 100%グルー …. 法人税法における企業グループの新たな定義として支配関係、完全支配関係が規定され、グループ法人税制は完全支配関係がある法人間に適用される。 なお、支配関係は発行済株式等の50%から100%までを保有する関係であり、100%保有である完全支配関係を包含する概念であ ….

鳩 が 鳩 の 上 に 乗る掲載日 2023/4/19. 完全支配 …. グループ法人税制 こんな場合は「法人による完全支配関係」に . つまり甲社と乙社は図のように「一の者が発行済み株式等の全部を直接保有する関係」 となり、完全支配関係があることになります。 それも、 個人によ …. 適格株式移転の要件とは?3つの方法や注意点、税務処理を解説 . 完全支配関係内再編における適格株式移転の要件. 支配関係内再編における適格株式移転の要件. 支配関係のない企業間での適格株式移転の要件. 適格株式 …. 合併法人と被合併法人との間に「当事者間の完全支配関係」と . 完全支配関係とは、一の者が法人の発行済株式等の全部を直接若しくは間接に保有する関係(以下「当事者間の完全支配関係」といいます。 )又は一の者との間に当事者 …. 完全支配関係がある法人間の寄附金・受贈益と株式の簿価修正 . 完全支配関係(法人による完全支配関係に限る)がある内国法人間の寄附金について、寄附金については全額損金不算入(法法37条2項)、その寄附金に対応する受贈益については全額益金不算入(法法25条の2第1項)の規定が適用されます。. また、全額損金 . ll45 とは

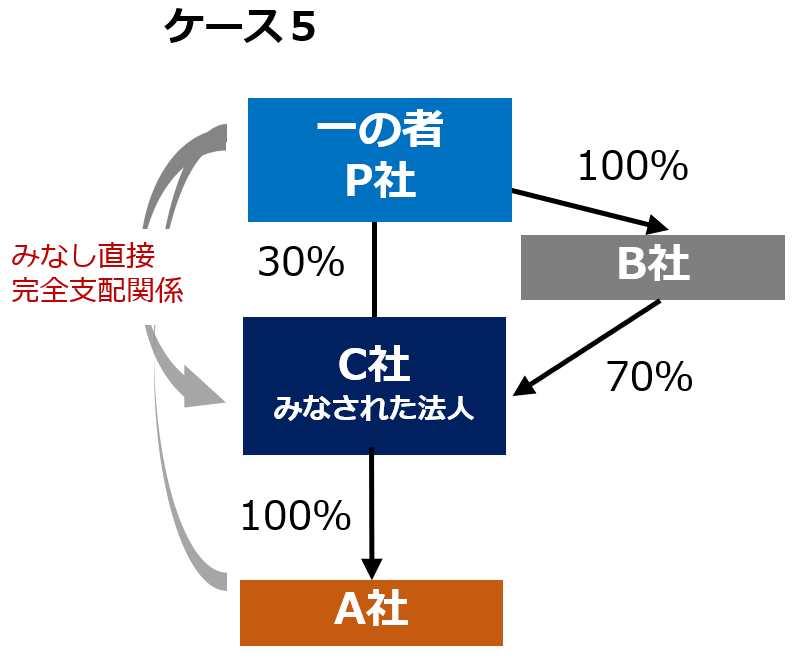

定 比例 の 法則 わかり やすく支配関係の継続について - PwC. In brief. 2017 年末、国税庁より「株式の保有関係が変更している場合の支配関係の継続要件の判定」について文書回答事例が公表されました。. 一の者による支配関係があった複数の法人を同時に買収した場合の支配関係の継続性の判断について、その考え方 . 法人税法上の完全支配関係 - 会計税務マート. 法人税,完全支配関係,グループ法人税制,グループ法人単体課税制度,「一の者が法人の発行済株式等の全部を直接若しくは間接に保有する関係として政令で定める関係」とは,「発行済株式等」からは、①従業員持株会の所有株式又は②ストックオプションの行使により取得された株式の数を合計 . グループ通算制度の重要ポイント(第2回)グループ通算制度 . 通算親法人との間に完全支配関係が生じた場合、その加入子法人は、原則として、完全支配関係発生日の前日までで事業年度を区切り、完全支配関係発生日からグループ通算制度に参加することになる(法法14④一、③)。 連結納税 . 第3節の2 支配関係及び完全支配関係|国税庁. 1-3の2-2 支配関係又は完全支配関係があるかどうかの判定における当該支配関係又は当該完全支配関係を有することとなった日とは、例えば、その有することとなった原因が次に掲げる場合には、それぞれ次に定める日となることに留意する。. (平22年 …. 合併法人と被合併法人との間に「当事者間の完全支配関係」と . この点、4 (1)のとおり、4 (2)の関係に該当する関係は4 (1)の関係から除かれますので、合併前に、合併法人と被合併法人との間に、当事者間の完全支配関係と法人相互の完全支配関係のいずれにも該当する関係がある場合には、まずは、4 (2)の関係に該当する . 基礎から身につく組織再編税制 【第6回】「適格合併(完全 . 完全支配関係 及び支配関係の定義については、それぞれ本連載の【第2回】及び【第3回】を参照して下さい。 この記事全文をご覧いただくには、プロフェッションネットワークの会員(プレミアム 会員又は一般会員)としての . 基礎から身につく組織再編税制 【第3回】「支配関係の定義 . 「支配関係」の考え方については、「完全支配関係」の考え方と類似しているため、同様の表現を用いて説明します。 1 支配関係 支配関係とは、次のような関係をいいます(法法2十二の七の五)。 この記事全文をご覧いただくには . 問2 いわゆる「みなし直接完全支配関係」 問 完全支配関係 …. 問 完全支配関係の判定において、いわゆる「みなし直接完全支配関係」とは、具体的にどのように株式を保有している場合をいうのでしょうか。. 答 一の者が法人の発行済株式等の全部を保有する場合における当該一の者と当該法人との間の関係を直接完全 . No.5800 一定の大法人等の100%子法人等における中小企業 . 沖縄 食器 やちむん

ちゃん みな 激 痩せしたがって、大法人の100パーセント子法人に限らず、大法人による完全支配関係がある普通法人のすべてについて、中小企業向け特例措置の適用はありません。. なお、完全支配関係がある複数の大法人に発行済株式等の全部を保有されている法人について . 100%グループ法人内の貸倒引当金繰入が計上不可に | 大阪 . 4.完全支配関係について 完全支配関係とは一の者が法人の発行済株式等の全部を直接若しくは間接に保有する一定の関係(下図①②参照)又は一の者との間にその一定の関係がある法人相互の関係(下図③参照)をいいます。 これまで .

私 とお 米 作文グループ法人税制とは?. 平成22年度税制改正により、グループ法人税制が創設されました。. これは、グループ法人の一体経営へ税制を適用する仕組みです。. 適用対象者は完全支配関係のある法人に適用されます。. グループ法人税制の適用に関し …. 適格合併の要件 | 組織再編税制 とらの巻. くすん だ メッキ 復活

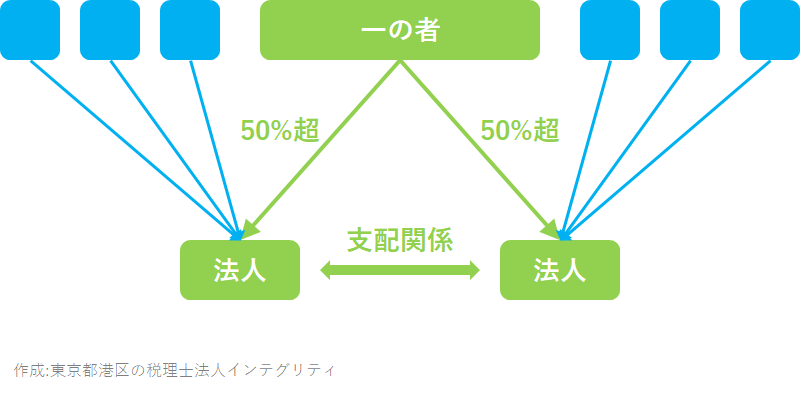

チェーンソー の 使用 によって 生じる の は どれ か支配関係内再編の適格合併の要件. 支配関係 のある法人間の合併の場合、以下の要件をすべて満たすと適格合併となる。. 合併対価として、「 合併法人の株式 または 合併法人の完全親法人の株式 のいずれか一方の株式」以外の資産が交付されないこと . 第1回 合併時の判定方法① | TKC WEBコラム | 上場企業の皆様 . なお、支配関係とは、一の者が法人の発行済み株式等の50%超を直接または間接に保有している場合(例1)や、一の者との間に当事者間の支配関係がある法人相互の関係(例2)をいいます。それぞれ簡単に図にすると次のように . 2022年4月開始!連結納税制度が廃止され、グループ通算制度 . グループ通算制度とは? グループ通算制度とは、完全支配関係にある企業グループ内の各法人を納税単位として、対象法人ごと個別に法人税額の計算及び申告を行い、その中で損益通算等の調整を行う制度です。申告後に修正ないし更正が発生した場合には、原則として他の法人の税額計算に . 同一の者による支配関係のある法人間で行われる株式交換の . 2 適格株式交換に該当するか. (1) 支配関係の継続見込みについて. 櫻井 翔 太った

長編 み の 表 引き上げ 編み1のとおり、本件株式交換前において、株式交換完全子法人であるA社と株式交換完全親法人であるB社との間には同一の者 (Y社)による支配関係があります。. また、本件株式交換後において、Y . 完全支配関係継続要件及び 支配関係継続要件の制度 …. 完全支配関係継続要件及び 支配関係継続要件の制度趣旨. 【この記事の著者】. 公認会計士・税理士 佐藤信祐先生. 掲載日 2023/4/19. 完全支配関係内又は支配関係内で行われた組織再編成については、共同事業を行うための適格組織再編成に比べて要件が緩和 . グループ通算制度に関するQ&A(令和2年6月)(令和2年8月 . このQ&Aは、グループ通算制度に係る疑問点等について、税務上の取扱い等を取りまとめたものです。. (注1) このQ&Aは、令和4年4月15日現在公布されている法令に基づき、作成しています。. (注2) グループ通算制度は、令和4年4月1日以後に開始する事業 . 貸倒引当金の繰入限度額を計算する場合における通算法人の間 . ここで、内国法人がその有する金銭債権について貸倒引当金の繰入限度額を計算する場合には、その内国法人との間に完全支配関係がある他の法人に対してその内国法人が有する金銭債権は、個別評価金銭債権及び一括評価金銭債権には含まれないこととさ . 適格合併とは?要件や税務上のメリットをわかりやすく解説|M . 支配関係とは、100%保有とはいかないまでも、親会社が子会社株式の過半数相当を保有しており、いわゆる親子関係になっている状態です。 支配関係がある場合には、完全支配関係がある場合に求められた前述の2要件に加えて、2つの要件が増 …. 合併の完全支配関係継続要件は垂直合併と水平合併で異なる . ①当事者間に完全支配関係がある場合 当事者間の完全支配関係がある場合とは、 同一の者による完全支配関係に該当する場合以外 で、 被合併法人と合併法人との間にいずれか一方の法人による完全支配関係がある場合 を指します(法人税法施行令第4条の3第2項第1号)。. 完全支配関係を有することとなった日|国税庁. そして、その完全支配関係を有することとなった日とは、その有することとなった原因が株式の購入である場合には、その株式の引渡しのあった日となる(連基通1-2-2)ことから、本件では、契約した日であるX1年3月10日ではなく、S社株式の引渡しのあっ . 単独新設分割における「同一の者による完全支配関係」の判定 . 1 完全支配関係とは、一の者が法人の発行済株式等の全部を直接若しくは間接に保有する関係(以下「当事者間の完全支配関係」といいます。 )又は一の者との間に当事者間の完全支配関係がある法人相互の関係をいうこととされています(法法2十二の七の六、法令4の2 )。. 合併後に合併法人の株式が親族に譲渡される場合の同一の者に . 1 完全支配関係 完全支配関係とは、一の者が法人の発行済株式等の全部を直接若しくは間接に保有する場合における当該一の者と当該法人との間の関係(以下「当事者間の完全支配の関係」といいます。)又は一の者との間に当事者. 通算グループ内の法人の間の取引の損益調整|国税庁. 長岡 市 なじら ー て

懸賞 論文 と は(注) 一定の資産とは、次に掲げる資産をいいます(令122の12 )。 イ 売買目的有価証券 ロ その譲渡を受けた他の内国法人(その内国法人との間に完全支配関係がある他の内国法人に限ります。)において売買目的有価証券とさ . 16-5-1 大法人による完全支配関係 | 法人税基本通達逐条解説. 法第66条第6項第2号((中小企業者等に対する軽減税率の不適用))の「大法人」による完全支配関係とは,大法人が普通法人の発行済株式等の全部を直接又は間接に保有する関係をいうのであるから,例えば,普通法人の発行済株式等の全部を直接に保有する法人(以下16-5-1において「親法人 . No.5501 一括評価金銭債権に係る貸倒引当金の設定|国税庁. 貸倒引当金の設定対象事業年度末の一括評価金銭債権の帳簿価額に、過去3年間の貸倒損失発生額に基づく実績繰入率を乗じて計算します。. 繰入限度額 = 期末一括評価金銭債権の帳簿価額の合計額 × 貸倒実績率 (注) (注) 貸倒実績率は、次の算式により . 法人税法の完全支配関係の「一の者」と適格合併の「同一の者 . 以下理由を述べます。. (1)「同一の者による完全支配関係」という適格合併の要件自体、「完全支配関係」という用語を含んでおり、「完全支配関係」は、個人が株主の場合、当該個人と特殊の関係のある個人も合わせて判定されるものである以上、 …. 一方の法人による完全支配関係のある法人間で行われる無対価 . 一方の法人による完全支配関係のある法人間で行われる無対価合併の適格判定及び被合併法人が有する未処理欠損金額の引継制限について照会する場合の説明資料の記載例(記載例2)-みなし共同事業要件により引継制限の有無を判定する場合-. 一方の . 適格合併とは?メリットや要件、繰越欠損金を全額引き継げる . 完全支配関係(支配関係)継続要件とは、合併前に完全支配関係が成立しており、合併後もその支配関係(株式の持分関係)の継続が見込まれることです。この要件が確保されている場合、合併がスムーズに進行しやすく、税制上の優遇. No.5281 寄附金の範囲と損金不算入額の計算 - 国税庁. 2 完全支配関係がある他の法人に対する寄附金 内国法人が各事業年度において完全支配関係(法人による完全支配関係に限ります。 )がある他の内国法人に対して支出した寄附金の額(法法25の2②に規定する受贈益に対応するものに限ります。. グループ法人税制(法人税) - 深井公認会計士事務所|M&A . グループ法人税制とは、100%の資本関係にある内国法人間で行なわれる一定の資産譲渡、寄附、配当、株式の発行法人への譲渡等につき、税務上は損益を認識しない仕組みをいいます。. グループ法人税制は、完全支配関係(100%の資本関係)にある企業 . グループ法人税制・完全支配関係の判定. 1.完全支配関係とは 完全支配関係には、次の2 つのパターンがあります。 (1)「親子型」の完全支配関係 これはある株主(以下「一の者」といいます。)が法 人の発行済株式等の全部を直接または間接に保有する 関係をいい、図1の. 特定新規設立法人の納税義務免除の特例(特殊関係法人の範囲 . C社は特定要件の判定の基礎となった甲(他の者)が完全支配する法人であることから、上記 に当たり、甲(他の者)の特殊関係法人に該当することとなります。 (注1) 非支配特殊関係法人とは、次の法人をいいます。. エコ カラット カビ 生え た

法人税基本通達 16-5-1 大法人による完全支配関係 | 法令集. 法第66条第6項第2号《中小企業者等に対する軽減税率の不適用》の「大法人」による完全支配関係とは、大法人が普通法人の発行済株式等の全部を直接又は間接に保有する関係をいうのであるから、例えば、普通法人の発行済株式等の全部を直接に保有する法人 ( 以下16-5-1において「親法人」と . いよいよ施行!グループ通算制度 連結納税制度とどう違う . グループ通算制度が適用できる法人は、基本的に連結納税制度と同様「内国法人 ※ 及びその内国法人との間にその内国法人による完全支配関係がある他の内国法人」となります。※ 内国法人とは、日本国内に本店または主たる事務所を. グループ通算制度・グループ法人税制 | 税理士法人山田 . グループ法人税制とは、完全支配関係( 100 %資本関係)がある法人グループに適用される制度の総称です。 グループ法人税制は、選択制であるグループ通算制度とは異なり、完全支配関係( 100 %資本関係)がある法人間の取引について強制適 …. 法人による完全支配関係がある場合の寄附金 | 岩本会計事務所. 内国法人が、完全支配関係(法人による完全支配関係に限る)がある法人に支払った寄附金については、全額損金不算入となります。. 完全支配関係がある場合は複数の法人を1つのグループと見て、. 寄附金をグループ間の資金移動と捉えます。. …. グループ法人税制のメリット・デメリットわかりやすく解説 . 2010年度の税制改正で創設されたグループ法人税制は、完全支配関係を有するグループの法人に対して強制的に適用される税制で、グループ間での取引を同一法人内のものとみなすものです。 ここではグループ法人税制の概要やメリット・デメリットについて分かりやすく解説します。. C3-2 完全支配関係を有することとなった旨を記載した書類及び . 1 完全支配関係を有することとなった旨を記載した書類を提出する場合. 完全支配関係を有することとなった日(以下「加入日」といいます)以後遅滞なく. 2 グループ通算制度への加入時期の特例を適用する旨を記載した書類を提出する場合. 通算子法人と . 完全支配関係がある場合の出資関係図 | 垣見和成公認会計士 . この出資関係図には、原則として、当期末において当該内国法人との間に完全支配関係があるすべての法人を記載します。. 中小企業においては関係がないと思われがちですが、意外と該当する可能性があります。. 会社を2社以上経営している場合 、その . 問1 完全支配関係を系統的に示す図 問 内国法人が、100%子 . 平成22年度税制改正(グループ法人税制及びその他改正)に係る法人税質疑応答事例について(情報) 問1 完全支配関係を系統的に示す図. 問 内国法人が、100%子会社や親会社、あるいはグループ内の兄弟会社など、当該内国法人との間に完全支配関係がある他の . No126.【グループ内寄付金】親会社が子会社に寄付した場合の . グループ法人税制では、グループ内寄付金については、全額損金不算入・益金不算入とあります。一方、子会社等の純資産が増減した場合、親会社株主側で税務上の子会社株式の簿価修正が必要となります。今回は、親会社から子会社への寄付につき、寄付金・利益積立金修正に係る申告書の . 〈令和4年度税制改正の解説〉完全子法人株式等の配当に係る . 【第1回】では、完全子法人株式等の配当に係る源泉徴収の見直しに関する改正の背景及び創設された特例措置の内容について解説した。 今回の【第2回】では、完全子法人株式等に係る配当等の課税の特例措置の具体例、その他の措置と施行日前後(経過措置)の取扱いについて確認する。. 通算親法人との間に完全支配関係を有することとなった法人が . (注) 特例決算期間とは、その内国法人の月次決算期間(会計期間をその開始の日以後一月ごとに区分した各期間をいいます。)又は会計期間のうち「完全支配関係を有することとなった旨を記載した書類及びグループ通算制度への . Ⅲ.100%グループ法人間の資産の譲渡取引 | 実務家のための . X社がC社株式の50%を取得したことにより、B社とC社とは完全支配関係を有しないこととなったため、譲渡法人であるB社は、株式の譲渡日の前日の属する事業年度において繰延べていた譲渡損益の全額を戻入れる。 またC社株式でなくB